APRIL 2023

Quartalsbericht Millennium Global Opportunities – Q1/2023

Die jüngsten Herausforderungen im US-Bankensystem haben Mitte März zum zweitgrößten Bankenzusammenbruch in der Geschichte der USA geführt, gefolgt von einer gemeinsamen Liquiditätshilfe des US-Finanzministeriums, der Federal Reserve und der Federal Deposit Insurance Corporation (FDIC) am darauffolgenden Sonntagabend, um einen Ansturm auf kleine und mittlere Banken zu verhindern. Auch Europa stand am Rande einer Bankenkrise. Die Credit Suisse bestätigte im letzten Monat, dass Kunden im vierten Quartal 110 Milliarden Schweizer Franken abgezogen haben, während die Bank mit 7,29 Milliarden Franken den größten Jahresverlust seit der Finanzkrise vermelden musste.

Bankenzusammenbruch in den USA

Die Silicon Valley Bank gehörte zu den 20 größten Banken in den Vereinigten Staaten. Ein großer Prozentsatz der mit Risikokapital finanzierten Start-ups des Landes hatte eine Verbindung zu ihr. Die Bank, die über Einlagen von knapp über 200 Mrd. US-Dollar verfügte, scheiterte und war damit der größte Kreditgeber, der seit der globalen Finanzkrise zusammenbrach. Innerhalb von nur zwei Tagen, zwischen dem 8. und 9. März, wurde die Bank von einem „Banken-Run“ heimgesucht und brach zusammen. Aber was genau ließ eines der größten Finanzinstitute in den USA mit dieser Geschwindigkeit zu Fall bringen?

Insbesondere der Silicon Valley Bank flossen in den Jahren vor 2021 erhebliche Einlagen zu. Diese Einlagen konnten nicht ausgeliehen werden sondern wurde in langlaufenden Anleihen angelegt. Die Kunden nutzten in den letzten Quartalen die Einlagen um ihr Geschäft zu finanzieren und brauchten so einen Teil der Einlagen auf. Gleichzeitig führte der starke Anstieg der Zinsen zu einem rechnerischen Verlust auf den Anleihen. Nachdem die Bank einen Teil der Verluste realisieren musste, da die Einlagenrückgänge bedient werden mussten, kam es zu einem Vertrauensverlust gegenüber der Bank. Die Einleger verlangten fast die Hälfte der Einlagen zurück. Die Bank war nicht mehr in der Lage die Forderungen zu erfüllen und musste geschlossen werden. Dieses hatte auch Auswirkungen auf ähnlich große Banken wie Signature Bank. Einleger verlagerten ihre Einlagen zu größeren Banken wie JP Morgan. Nur das Einschreiten der FED und der FDIC konnte eine systematische Krise verhindern.

Die Rolle der Fed in der derzeitigen Krise

Die Fed und das Finanzministerium in den USA haben gemeinsam eine neue Fazilität mit der Bezeichnung „Bank Term Funding Program“ (BTFP) geschaffen, die es den Banken ermöglicht, verschiedene Wertpapiere zum Nennwert als Kreditsicherheiten zu verwenden, anstatt sie am Markt zu Marktpreisen verkaufen zu müssen. Dies verbessert die Liquiditätsversorgung der Banken, verdeckt, aber nur das eigentliche Problem. Das bringt die FED aber in eine schwierige Situation. Durch das Funding Programm wurde 2/3 der seit letztem Jahr abgeschöpften Geldmenge dem Markt wieder zur Verfügung gestellt. Weiter Zinserhöhungen scheinen unwahrscheinlich, um den Stress im System nicht weiter zu erhöhen. Der sogenannte FED-Put ist zurück. Die Banken werden zur Sicherung der Einlagen die Zinsen erhöhen müssen und werden restriktiver bei der Kreditvergabe sein. Das übernimmt die Rolle der FED bei der Inflationsbekämpfung, wird aber Auswirkungen auf das Wachstum der US-Wirtschaft haben.

Die UBS und die Credit Suisse

Die Krise in den USA hatte auch Auswirkungen auf Europa. Die seit Jahren schwächelnde Credit Suisse kam in den Fokus der Investoren. Eine missverständliche Aussage der saudischen Nationalbank, des wichtigsten Investors der Bank, dass sie der Credit Suisse kein weiteres Geld zur Verfügung stellen könne, hatte zur Folge, dass es zu weiteren massiven Abflüssen kam, was final dazu führte, dass die schweizerische Nationalbank eine Übernahme durch die UBS „erzwang“, welche die angeschlagene Bank für nur drei Milliarden Franken übernehmen wird.

Bedeutung für unser Portfolio

Banken spielen für unser Portfolio eine untergeordnete Rolle. Unser Fokus liegt auf den Vermögensverwaltern und nicht auf den Geschäftsbanken, deren Geschäftsmodel zwar kurzfristig vom Anstieg der Zinsen profitiert, bei denen aber die Frage der Qualität der Kreditportfolien zukünftig wieder stärker in den Fokus kommen dürfte. Im Zuge der wieder verstärkten Risikoaversion litten allerdings kleinere Titel und Versicherungen, da vermutet wurde, dass diese sogenannte Hybridanleihen von Banken im Anlagebestand halten, die im Falle der CS wertlos verfielen. Gold konnte dagegen seit langem mal wieder seine Qualitäten in unsicheren Zeiten ausspielen. Anleihen konnten ebenfalls stark zulegen.

Aktivitäten im Portfolio

Wir haben die Volatilität im März genutzt, um das Portfolio weiter in Richtung der langfristigen Wachstumsthemen auszurichten. Im Bereich der Financials haben wir drei neue Positionen etabliert. Wir haben den Rücksetzer bei Julius Bär genutzt, um günstig in den Vermögensverwalter einzusteigen. Julius Bär dürfte ein Profiteur des Mergers zwischen UBS und CS sein. Im Bereich der Versicherungen haben wir Positionen in Prudential PLC und AIA etabliert, die von den positiven Wachstumsaussichten in Asien und Afrika profitieren dürften. Reduziert haben wir die LSE, Diageo, Dermapharm und Medical Property Trust, deren Geschäftszahlen nicht überzeugen konnten. Neu im Portfolio ist der Wasserstoffausrüster NEL, die nach einer Kapitalerhöhung deutlich korrigierte. Die Volatilität haben wir zudem genutzt, um weitere Optionsgeschäfte in Puts zu tätigen. Wir haben beispielsweise erfolgreich Puts in Docusign, Airbnb, MercadoLibre oder Nvidia geschrieben.

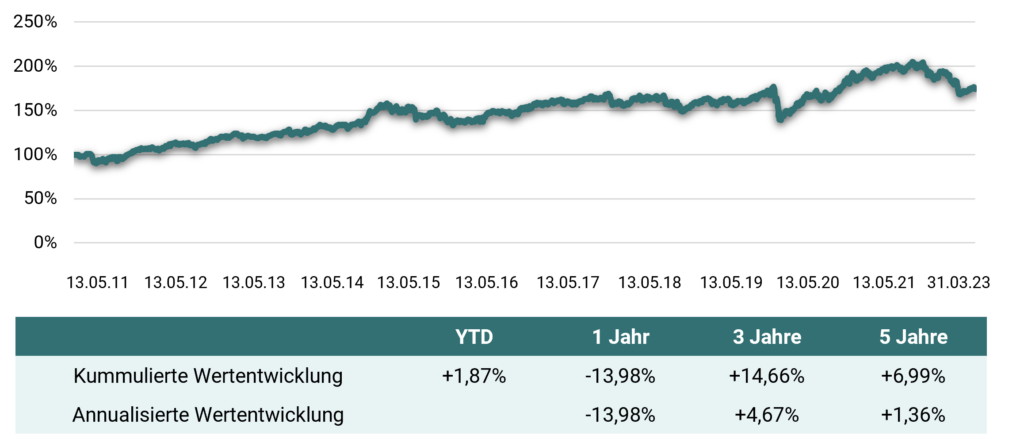

Wertentwicklung seit Auflegung der Anteilsklasse PI am 13.05.2011

Sie haben die Fondsnews mit aktuellen Artikeln, Factsheets und Monatskommentaren noch nicht abonniert?

Disclaimer: Dieses Dokument richtet sich ausschließlich an Kunden der Kundengruppe „Professionelle Kunden“ gem. § 67 Abs. 2 WpHG und/oder „Geeignete Gegenparteien“ gem. § 67 Abs. 4 WpHG und ist nicht für Privatkunden bestimmt. Die Verteilung an Privatkunden ist nicht beabsichtigt. Dieses Dokument ist eine Marketingmitteilung und dient ausschließlich Marketing- und Informationszwecken. Die Angaben beruhen auf Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit die Greiff Research Institut GmbH und die EM Value AG jedoch keine Gewähr übernehmen können. Die in diesem Dokument dargestellten historischen Wertentwicklungen sind kein Indikator für zukünftige Wertentwicklungen. Zukünftige Wertentwicklungen sind nicht prognostizierbar. Auf Grund der Zusammensetzung der Portfolios und der Anlagepolitik besteht die Möglichkeit erhöhter Volatilität, d.h. in kurzen Zeiträumen nach oben oder unten stark schwankende Anteilpreise. Bei diesem Dokument handelt es sich nicht um eine Anlagestrategie- oder Anlageempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 34 und 35 der Verordnung (EU) Nr. 596/2014. Außerdem weisen wir ausdrücklich darauf hin, dass dies keine Aufforderung zum Kauf oder Verkauf von Fondsanteilen darstellt. Anlageentscheidungen sollten nur auf der Grundlage der aktuellen Verkaufsunterlagen (Wesentliche Anlegerinformationen, Verkaufsprospekt und -soweit veröffentlicht- der letzte Jahres- und Halbjahresbericht) getroffen werden, die auch die allein maßgeblichen Vertragsbedingungen bzw. Anlagebedingungen enthalten. Die Verkaufsunterlagen werden ab dem Auflagedatum bei der Verwahrstelle State Street Bank International GmbH (Brienner Straße 59, München, Tel: +49 (89) 5587 80) der Kapitalverwaltungsgesellschaft Universal-Investment-Gesellschaft mbH (Theodor-Heuss-Allee 70, 60486 Frankfurt am Main) und Ihrem Berater/Vermittler in deutscher Sprache zur kostenlosen Ausgabe bereitgehalten. Die Verkaufsunterlagen sind zudem im Internet unter www.universal-investment.com abrufbar. Alle angegebenen Daten sind vorbehaltlich der Prüfung durch die Wirtschaftsprüfer zu den jeweiligen Berichtsterminen. Die Ausführungen gehen von unserer Beurteilung der gegenwärtigen Rechts- und Steuerlage aus. Aufgeführten Auszeichnungen in diesem Dokument können sich auch nur auf einzelne Anteilsklassen beziehen. Die zur Verfügung gestellten Informationen bedeuten keine Empfehlung oder Beratung. Alle Aussagen geben die aktuelle Einschätzung wieder. Die in dem Dokument zum Ausdruck gebrachten Meinungen können sich ohne vorherige Ankündigung ändern. Weder die Kapitalverwaltungsgesellschaft noch deren Kooperationspartner übernehmen irgendeine Art von Haftung für die Verwendung dieses Dokuments oder dessen Inhalts. Eine Zusammenfassung Ihrer Anlegerrechte in deutscher Sprache finden Sie auf www.universal-investment.com/media/document/Anlegerrechte. Zudem weisen wir darauf hin, dass die Universal-Investment-Gesellschaft mbH bei Fonds für die sie als Verwaltungsgesellschaft Vorkehrungen für den Vertrieb der Fondsanteile in EU- Mitgliedstaaten getroffen hat, beschließen kann, diese gemäß Artikel 93a der Richtlinie 2009/65/EG und Artikel 32a der Richtlinie 2011/61/EU, insbesondere also mit Abgabe eines Pauschalangebots zum Rückkauf oder zur Rücknahme sämtlicher entsprechender Anteile, die von Anlegern in dem entsprechenden Mitgliedstaat gehalten werden, aufzuheben.

Für die Richtigkeit der hier angegebenen Informationen übernimmt Greiff capital management AG keine Gewähr. Änderungen vorbehalten. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Ihr Ansprechpartner

Matthias Neymeyer

Relationship Manager Süd

+49 761 7676 95 22

+49 761 7676 95 22

neymeyer@greiff-ag.de

neymeyer@greiff-ag.de

Vita anzeigen

Vita anzeigen

Matthias Neymeyer

Relationship Manager Süd

Matthias Neymeyer ist Wholesale Relationship Manager bei der Greiff capital management AG und betreut die Region Süddeutschland. Nach seiner Ausbildung zum Finanzassistenten bei der Volksbank Freiburg eG war der Diplom-Bankbetriebswirt (ADG) zunächst als Servicekundenberater und nach einem Wechsel zur Volksbank Breisgau Süd eG als Privatkundenberater tätig. Zuletzt agierte Matthias Neymeyer mehr als vier Jahre erfolgreich als Vermögensmanager im Private Banking der Volksbank Breisgau Süd eG.

Zur Fondswebseite

Zur Fondswebseite Linkedin

Linkedin Whatsapp

Whatsapp Facebook

Facebook