Q1 2023

Quartalsbericht Earth Exploration Fund UI

Überblick

Der Rohstoffsektor wurde im ersten Quartal 2023 durch stark gegensätzliche Marktdynamiken beeinflusst. Mit den Anzeichen einer fallenden Inflation in den USA sowie der Wiederöffnung Chinas nach den Covid-Restriktionen begannen die Anleihemärkte im Januar zunächst, einen niedrigeren Spitzenwert für Zinssätze in den USA einzupreisen. Dies unterstützte den Goldpreis. Nachdem die US-Fed 2022 eine der schnellsten Zinserhöhungen in ihrer Geschichte vorgenommen hatte, bereitete sich der Markt nun auf ein langsameres Tempo der geldpolitischen Straffung vor (siehe Diskussion im Quartalsbericht zum Earth Gold Fund UI).

Im Einklang mit den Markterwartungen hob die US-Fed auf ihrer Sitzung Anfang Februar 2023 die Zinssätze um «nur» 25 Basispunkte an. Daraus resultierend fielen die für 2023 erwarteten Spitzenzinssätze von über 5% auf 4,5%-4,75%. Dies führte für Ende Januar zu einem Anstieg des Goldpreises um 6% und einer Erholung um 18,42% seit seinem Tiefststand von US-Dollar 1630 je Unze im Oktober 2022. Globale Rezessionsängste setzten aber gleichzeitig den Energiesektor (Öl- und Gaspreise) unter Druck. Auch die Industriemetallpreise stagnierten trotz zunehmender Produktionsengpässe und geopolitischer Unruhen in Südamerika. Investoren blieben bzgl. des Rohstoffmarktes verunsichert.

Im März 2023 stellte dann der Zusammenbruch der Silicon Valley Bank (SVB) und die erzwungene Fusion der Schweizer Banken UBS und Credit Suisse den etablierten „höher für länger“-Konsens für den US-Zins auf den Kopf. Die Furcht vor weiteren Ausfällen im Finanzsektor hielt die Märkte in Atem. Zusätzlich kündigte OPEC+ Anfang April dann unerwartet eine Produktionskürzung von 1,66 Millionen Barrel pro Tag an. Dies katapultierte den Ölpreis nach oben und könnte die Erwartungen einer Inflationsrücknahme enttäuschen. In diesem hochvolatilen Umfeld wies der Fonds für das erste Quartal 2023 eine flache Performanceentwicklung auf. (Anteilklasse EUR I -0,10%; Anteilklasse R EUR -0,37% )

Edelmetallsektor

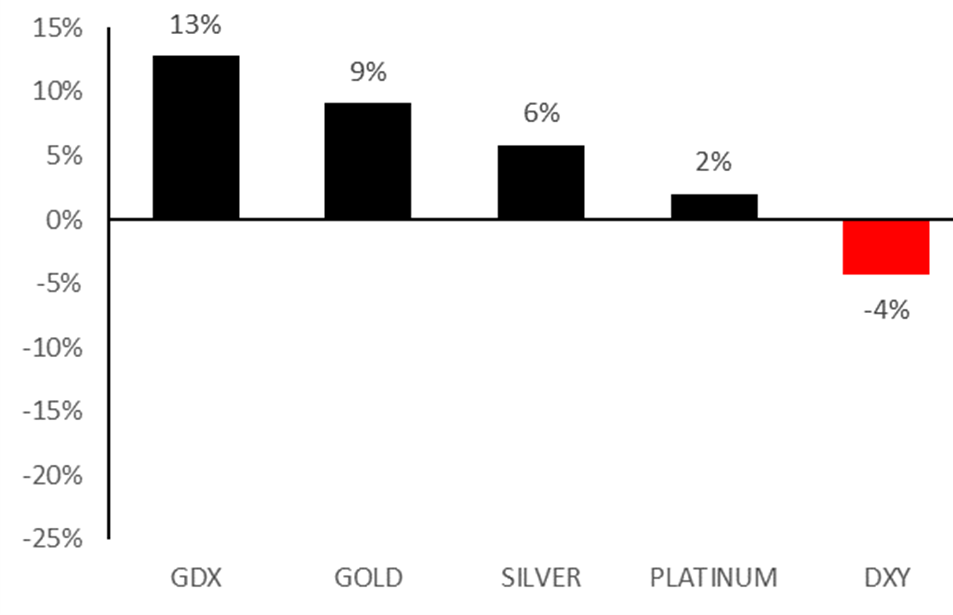

Edelmetallaktien waren die Outperformer im Portfolio, unterstützt durch die positive Entwicklung der Gold- und (vor allem im März) Silberpreise. Ein wichtiger Katalysator für den Goldpreis bleibt die US-Fed- Zinspolitik. Unter Beibehaltung ihres Mandats zur Inflationskontrolle kündigte die Fed eine weitere Anhebung um 25 Basispunkte an, gefolgt von einer wahrscheinlichen „Pause“ bei den Zinserhöhungen. Dies steht im Gegensatz zur Einschätzung vieler Marktteilnehmer, die bis dahin eine Zinssenkung im Juni 2023 eingepreist hatten. Vor diesem volatilen Hintergrund verzeichneten sowohl Gold- als auch Silberpreise im März eine starke Performance mit Anstiegen von 8% bzw. 15%. Über das Quartal erzielte Gold eine Rendite von 9%, Silber folgte mit 6% dicht dahinter (Grafik 1).

Grafik 1: Durchschnittliche Performance von Edelmetallpreisen und -aktien (GDX) gegenüber dem US-Dollar (DXY) über das erste Quartal

Quelle: Earth Resource Investments AG; Bloomberg

Ölsektor

Die Performance des Öl- und Gassektors war im ersten Quartal 2023 negativ, mit einem Rückgang des Energy Select Sector SPDR ETF Fund (XLE) um -11,0% und des SPDR S&P Oil & Gas Exploration & Production ETF (XOP) um -11,9%, was der schwächeren Entwicklung der Ölpreise entsprach: Der WTI-Ölpreis sank um -13,3%, der Brent-Ölpreis um -12,3% und Henry Hub-Erdgaspreise um -50,9%.

Bankenkrise und Ölnachfrage

Die Bankenkrise in der zweiten Hälfte des ersten Quartals 2023 beherrschte die Entwicklungen im Energiesektor und Anleger reduzierten ihre Positionen in Öl- und Gasfirmen. Dies geschah in der Erwartung, dass die Bankenkrise zu einer potenziellen Kreditkrise eskalieren könnte und zu einer globalen Rezession führen könnte. Die Bankenkrise hat somit zweifellos eine bedeutende Auswirkung auf den Ölsektor, wie die negative Performance des Sektors zeigt. Allerdings haben wir bisher keine wirklichen Anzeichen für deren Auswirkung auf die physischen Märkte oder gar einen Rückgang der Ölnachfrage gesehen.

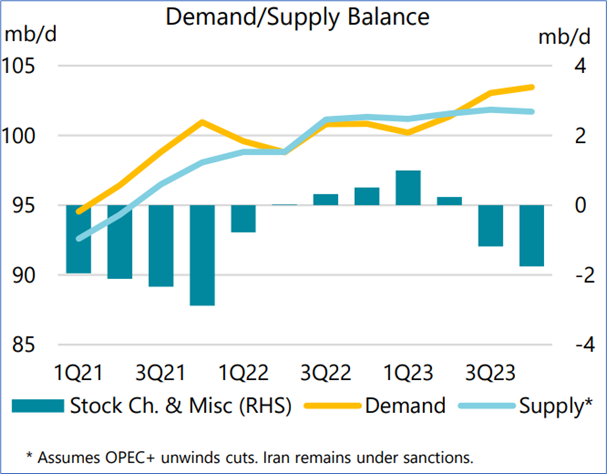

Wir gehen im Gegenteil davon aus, dass die Aussichten für die Ölnachfrage im Jahr 2023 nach wie vor positiv sind. Dies unter der Voraussetzung, dass es nicht zu einer schweren globalen Rezession kommt, die einen Rückgang der Ölnachfrage zur Folge hätte. Unsere Ansicht weicht hier von der breiten Marktmeinung ab. Vor allem für die zweite Jahreshälfte 2023 beginnen die ersten Marktbeobachter zunehmend vor einem Defizit in der Angebots-Nachfrage-Bilanz zu warnen. Die Annahme wird unterstützt durch eine Erholung der Wirtschaft Chinas und die robuste Nicht-OECD-Nachfrage. Die IEA[1] geht z.B. von einem Anstieg des globalen Ölnachfragewachstum von 0,7 Mio Barrel pro Tag im ersten Quartal 2023 auf 2,6 Mio Barrel pro Tag im vierten Quartal 2023 aus, was die Nachfrage auf einen Rekordjahresdurchschnitt von 102,0 Mio Barrel Öl pro Tag anheben würde (Grafik 2).

OPEC+ Produktionskürzung

Während diese Marktdynamiken allein schon positiv für den Ölsektor wären, kündigte die OPEC+ überraschend am 2. April eine zusätzliche Produktionskürzung von 1,16 Millionen Barrel Öl pro Tag (bopd) bzw. 1,66 Millionen bopd einschließlich russischer Kürzungen an. Es handelte sich hierbei um eine «vorsorgliche Produktionskürzung» im Hinblick auf eine durch die Bankenkrise verursachte Nachfrageschwäche. Diese Kürzung tritt schon im Mai 2023 in Kraft und gilt bis Ende des Jahres. Die OPEC+-Ankündigung kam kurz nachdem die USA angekündigt hatten, dass sie in diesem Jahr kein Rohöl auf dem Markt kaufen werden, um ihre strategischen Erdölreserven (SPR) trotz niedrigerer Preise wieder aufzufüllen. Auf einem Ölmarkt mit begrenzten Kapazitätsreserven verfügt die OPEC+ jetzt über eine beträchtliche Preissetzungsmacht, die sie zur Stützung der Preise nutzen kann.

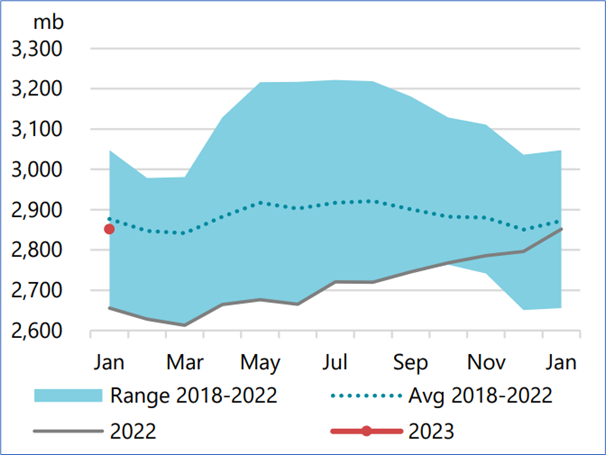

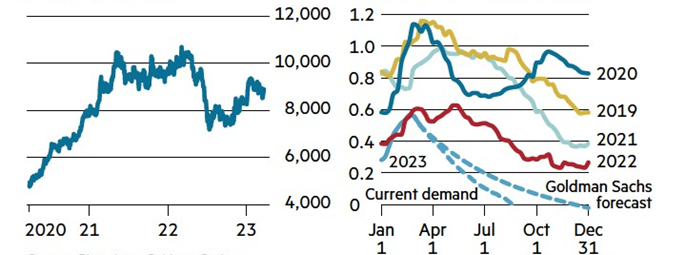

Während der Markt der OPEC+- Produktionskürzung noch relativ wenig Beachtung schenkt, betonen wir die mögliche Konsequenz steigender Ölpreise und einer weiteren Inflationseskalation. Für die Ölproduzenten bleiben die Aussichten angesichts rekordverdächtigen freien Cashflows weiterhin sehr positiv. Ein zunehmend wahrscheinliches Szenario ist, dass die Produktionskürzung dazu beitragen wird, den Aufbau großer Rohölvorräte zunächst zu vermeiden. Wenn dann das chinesische Nachfragewachstum in der zweiten Hälfte des Jahres 2023 Fahrt aufnimmt und den Ölsektor zusätzlich unterstützt, könnte es schnell zu einer weiteren Ölpreissteigerung kommen. Die OECD-Lagerbestände stiegen schon im Januar und Februar nur geringfügig an (um 58 Mio. Barrel; Grafik 3), doch wird das Angebotswachstum nicht ausreichen, um mit dem Nachfragewachstum in der zweiten Jahreshälfte 2023 Schritt zu halten, wenn saisonale Trends und der sich erholende Kraftstoffverbrauch Chinas die Nachfrage auf Rekordniveau ansteigen lassen könnten (Grafik 2).

Grafik 2: Das globales Gleichgewicht zwischen Ölangebot und -nachfrage deutet auf ein Defizit in der zweiten Jahreshälfte hin (diese Analyse wurde von der IEA vor der OPEC+ Ankündigung aufgestellt)

Quelle: IEA

Grafik 3: Die Gesamtvorräte der OECD-Ölindustrie liegen knapp unter dem 5-Jahresdurchschnitt und stiegen im Januar nur leicht an. Sie könnten mit einer steigenden Chinanachfrage und der Ankündigung einer Produktionskürzung durch OPEC+ wieder fallen

Quelle: IEA

Bewertungen des Sektors und Reaktion des Angebots

Die Aktien des Energiesektors entwickelten sich im Laufe des Quartals etwas schwächer, haben sich aber insgesamt angesichts fallender Öl- und Gaspreise gut gehalten, da der Sektor finanziell sehr gut aufgestellt ist und bei Ölpreisen von rund US-Dollar 80 je Barrel deutlich unterbewertet bleibt. Öl- und Gasunternehmen haben das Kreditrisiko in den letzten Jahren stark reduziert, da die Verschuldung auf den niedrigsten Stand seit Jahrzehnten gesenkt wurde, während sie bei den derzeitigen Preisen immer noch einen positiven freien Cashflow erwirtschaften. Der größte Teil dieses freien Cashflows wird in Form von Dividenden und Aktienrückkäufen an die Aktionäre ausgeschüttet. Die aktuellen Renditen für den freien Cashflow liegen zwischen 8 und 10%, was selbst bei deutlich niedrigeren Ölpreisen immer noch attraktiv ist.

Bei vielen Produzenten liegt der Break-even-Ölpreis bei US-Dollar 40 bis 45 je Barrel. Rechnet man Dividendenausschüttungen hinzu, benötigt die Industrie einen Ölpreis von US-Dollar 50 bis 55 je Barrel, um alle Kosten und Investitionsausgaben decken zu können. Gleichzeitig müssen die Firmen kein zusätzliches Kapital aufnehmen und haben die Flexibilität, ihre Ausgaben bei Bedarf anzupassen. Die aktuellen Bewertungen der Aktien des Sektors diskontieren dabei einen Ölpreis von nur US-Dollar 60 bis 65 je Barrel. Das ist unserer Meinung nach langfristig nicht nachhaltig und weist auf eine Neubewertung des Sektors hin. Bei den aktuellen Aktienpreisen gibt es für die Produzenten keinen Anreiz, Kapital in die Produktionskapazitäten zu investieren, während Anleger die Rückgabe des Cash Flows in Form von Dividenden und Aktienrückkäufen erwarten.

Mit anderen Worten: Es könnte ein struktureller Aufschwung im Öl- und Gassektor bevorstehen, denn die derzeitige vermeintliche zyklische Nachfrageschwäche ist nur vorübergehend und wird das langfristige Problem der unzureichenden Investitionen in Produktionskapazitäten nicht lösen. Wir sind uns bewusst, dass angesichts eines steigenden Drucks seitens ESG-fokussierter Investoren dieses Szenario «contrarian» ist, aber Energiepreise werden letztendlich von einer steigenden globalen Energienachfrage bestimmt werden.

Erdgassektor

Was die Reaktion des Angebots auf die schwächeren Gaspreise anbelangt, beobachten wir, dass einige Erdgasproduzenten ihre Aktivitäten für 2023 gekürzt haben. Erdgaspreise sind stark gesunken, da sich die Lagerbestände aufgrund des wärmeren Winterwetters mehr als erwartet mit überschüssigem Gas gefüllt hatten. Wir erwarten, dass sich auch die Erdgaspreise in der zweiten Hälfte des Jahres 2023 und im Jahr 2024 mit steigender Nachfrage erholen werden.

Wertentwicklung der Öl- und Gaspositionen im Earth Exploration Fund UI

Die Wertentwicklung der vom Fonds gehaltenen Öl- und Gaspositionen entsprach im Berichtszeitraum weitgehend derjenigen der Sektor-Indizes. Während einige Titel eine Outperformance erzielten, schnitten vor allem die erdgasgewichteten Titel (Chesapeake und Tourmaline) sowie Devon und Pioneer Natural Resources schlechter ab. (Africa Oil aufgrund des Beginns von Bohrungen vor der Küste Namibias/ MEG Energy, da sich die Differentiale bei Schweröl weiter verringerten/ Spartan Delta in Erwartung der Ankündigung einer Neupositionierung des Unternehmens/ Energean aufgrund starker Finanzergebnisse und positiver Aussichten).

Industriemetalle

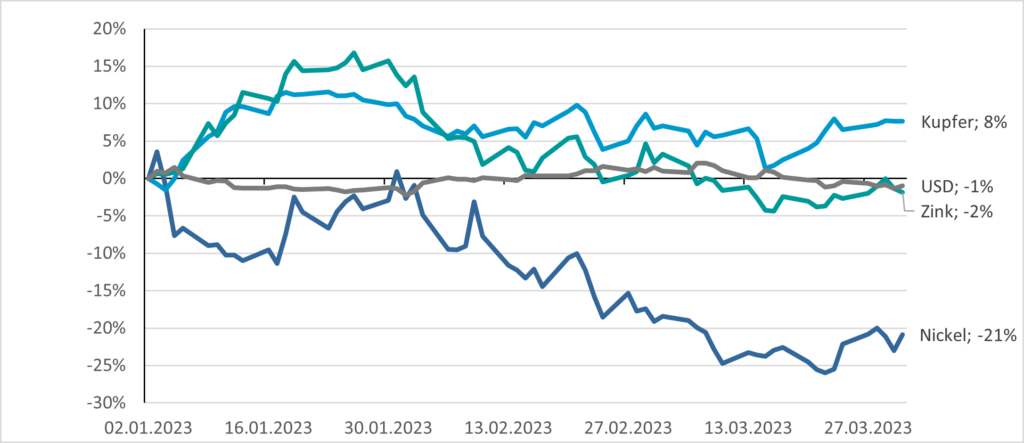

Auch die Industriemetalle konnten den Rezessionsängsten nicht entkommen und zeigten eine divergierende Performance. Der Kupferpreis legte über das Quartal 8% zu. Nickel korrigierte stark nach dem starken Preisanstieg in 2022 (-21%). Der Zinkpreis korrigierte ebenfalls nach unten (-2%; Grafik 4). Die relative gute Performance des Kupferpreises erstaunt nicht, da das sich androhende Kupferdefizit zunehmend auch im «main stream»-Markt beobachtet und kommentiert wird. So nahmen sich z.B. «The Economist» und «The Financial Times» des kommenden Kupferdefizits an[2]. Grafik 5 zeigt eine starke Kupferpreis-Performance (linke Seite) bei kontinuierlich fallenden Lagerbeständen (rechte Seite).

Grafik 4: Preisentwicklungen für Kupfer, Zink und Nickel im ersten Quartal 2023

Quelle: Bloomberg

Grafik 5: Der Kupferpreis (linke Seite; in US-Dollar pro Tonne) bleibt trotz Rezessionsängsten hoch, während Lagerbestände weiter fallen (rechte Seite; in Millionen Tonnen)

Quelle: FT, Bloomberg, Goldman Sachs

Portfolio

Angesichts allgemeiner Rezessionsängste und bevorzugten «risk-off»-Strategien, fanden Rohstoffaktien des Small- und Mid-Cap-Sektors wenig Interesse bei Anlegern. Vor allem Ölaktien zeigten eine negative Performance trotz der attraktiven Bewertungen. Nach vorne blickend sollen die drei Hauptsektoren des Fondsportfolios (Gold, Industriemetalle, Öl/Gas) weiterhin in etwa die gleiche Gewichtung erhalten.

Über das Quartal wurden einige Positionsänderungen vorgenommen. Nach dem Übernahmeangebot für den Nickelexplorer Mincor am 22. März mit einem Aufschlag von 35% wurde die Position verkauft. Bei West African Resources, einem Goldproduzenten in Burkina Faso, wurden Profite mitgenommen. Nach soliden Produktionszahlen wurden die Positionen in Torex Gold und Dundee Precious Metals erhöht. Zum Quartalsende betrug der Gold- und Silberanteil 36%, Industriemetalle 30% und der Energiesektor 33% (einschliesslich 6% Uran). Das Portfolio soll angesichts der attraktiven Aussichten für Rohstoffe und Gold voll investiert bleiben.

[1] IEA = International Energy Agency

[2] https://www.economist.com/business/2023/03/30/copper-is-the-missing-ingredient-of-the-energy-transition, FT: Copper set for record high on rise in Chinese demand

Sie haben die Fondsnews mit aktuellen Artikeln, Factsheets und Monatskommentaren noch nicht abonniert?

Disclaimer:

Dieses Dokument richtet sich ausschließlich an Kunden der Kundengruppe „Professionelle Kunden“ gem. § 67 Abs. 2 WpHG und/oder „Geeignete Gegenparteien“ gem. § 67 Abs. 4 WpHG und ist nicht für Privatkunden bestimmt. Die Verteilung an Privatkunden ist nicht beabsichtigt. Dieses Dokument ist eine Marketingmitteilung und dient ausschließlich Marketing- und Informationszwecken. Die Angaben beruhen auf Quellen, die wir für zuverlässig halten. Für deren Richtigkeit und Vollständigkeit die Greiff Research Institut GmbH und die Earth Ressource Investments AG jedoch keine Gewähr übernehmen können. Die in diesem Dokument dargestellten historischen Wertentwicklungen sind kein Indikator für zukünftige Wertentwicklungen. Zukünftige Wertentwicklungen sind nicht prognostizierbar.

Auf Grund der Zusammensetzung der Portfolios und der Anlagepolitik besteht die Möglichkeit erhöhter Volatilität. D.h. in kurzen Zeiträumen nach oben oder unten stark schwankende Anteilpreise. Bei diesem Dokument handelt es sich nicht um eine Anlagestrategie- oder Anlageempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 34 und 35 der Verordnung (EU) Nr. 596/2014. Außerdem weisen wir ausdrücklich darauf hin, dass dies keine Aufforderung zum Kauf oder Verkauf von Fondsanteilen darstellt. Anlageentscheidungen sollten nur auf der Grundlage der aktuellen Verkaufsunterlagen (Wesentliche Anlegerinformationen, Verkaufsprospekt und -soweit veröffentlicht- der letzte Jahres- und Halbjahresbericht) getroffen werden, die auch die allein maßgeblichen Vertragsbedingungen bzw. Anlagebedingungen enthalten. Die Verkaufsunterlagen werden ab dem Auflagedatum bei der Verwahrstelle Donner & Reuschel AG (Hermannstraße 13, Hamburg, Tel. +49 40 30217-0), der Kapitalverwaltungsgesellschaft Universal-Investment-Gesellschaft mbH (Theodor-Heuss-Allee 70, 60486 Frankfurt am Main) und Ihrem Berater/Vermittler in deutscher Sprache zur kostenlosen Ausgabe bereitgehalten. Die Verkaufsunterlagen sind zudem im Internet unter www.universal-investment.com abrufbar.

Die zur Verfügung gestellten Informationen bedeuten keine Empfehlung oder Beratung.

Alle angegebenen Daten sind vorbehaltlich der Prüfung durch die Wirtschaftsprüfer zu den jeweiligen Berichtsterminen. Die Ausführungen gehen von unserer Beurteilung der gegenwärtigen Rechts- und Steuerlage aus. Aufgeführten Auszeichnungen in diesem Dokument können sich auch nur auf einzelne Anteilsklassen beziehen. Die zur Verfügung gestellten Informationen bedeuten keine Empfehlung oder Beratung. Alle Aussagen geben die aktuelle Einschätzung wieder. Die in dem Dokument zum Ausdruck gebrachten Meinungen können sich ohne vorherige Ankündigung ändern. Weder die Kapitalverwaltungsgesellschaft noch deren Kooperationspartner übernehmen irgendeine Art von Haftung für die Verwendung dieses Dokuments oder dessen Inhalts. Eine Zusammenfassung Ihrer Anlegerrechte in deutscher Sprache finden Sie auf www.universal-investment.com/media/document/Anlegerrechte.

Zudem weisen wir darauf hin, dass die Universal-Investment-Gesellschaft mbH bei Fonds für die sie als Verwaltungsgesellschaft Vorkehrungen für den Vertrieb der Fondsanteile in EU- Mitgliedstaaten getroffen hat, beschließen kann, diese gemäß Artikel 93a der Richtlinie 2009/65/EG und Artikel 32a der Richtlinie 2011/61/EU, insbesondere also mit Abgabe eines Pauschalangebots zum Rückkauf oder zur Rücknahme sämtlicher entsprechender Anteile, die von Anlegern in dem entsprechenden Mitgliedstaat gehalten werden, aufzuheben.“

Ihr Ansprechpartner

Matthias Neymeyer

Relationship Manager Süd

+49 761 7676 95 22

+49 761 7676 95 22

neymeyer@greiff-ag.de

neymeyer@greiff-ag.de

Vita anzeigen

Vita anzeigen

Matthias Neymeyer

Relationship Manager Süd

Matthias Neymeyer ist Wholesale Relationship Manager bei der Greiff capital management AG und betreut die Region Süddeutschland. Nach seiner Ausbildung zum Finanzassistenten bei der Volksbank Freiburg eG war der Diplom-Bankbetriebswirt (ADG) zunächst als Servicekundenberater und nach einem Wechsel zur Volksbank Breisgau Süd eG als Privatkundenberater tätig. Zuletzt agierte Matthias Neymeyer mehr als vier Jahre erfolgreich als Vermögensmanager im Private Banking der Volksbank Breisgau Süd eG.

Zur Fondswebseite

Zur Fondswebseite Linkedin

Linkedin Whatsapp

Whatsapp Facebook

Facebook