Dezember 2023

Monatskommentar Varios Flex Fonds

Im Dezember 2023 beträgt die Performance des Varios Flex Fonds R 4,79 % (I-Tranche: 4,84 %; Morningstar-Benchmark*: 3,23 %). Das Kalenderjahr 2023 beendete der Fonds mit einer kumulierten Gesamtperformance von 8,94 % (I-Tranche: 9,55 %; Morningstar-Benchmark*: 10,99 %). Das Fondsvolumen beträgt zum Jahreswechsel 92,3 Mio. €.

Die im November beginnende Rally an den Aktienmärkten setzte sich im Dezember bei gleichbleibender Dynamik im Varios Flex Fonds fort.

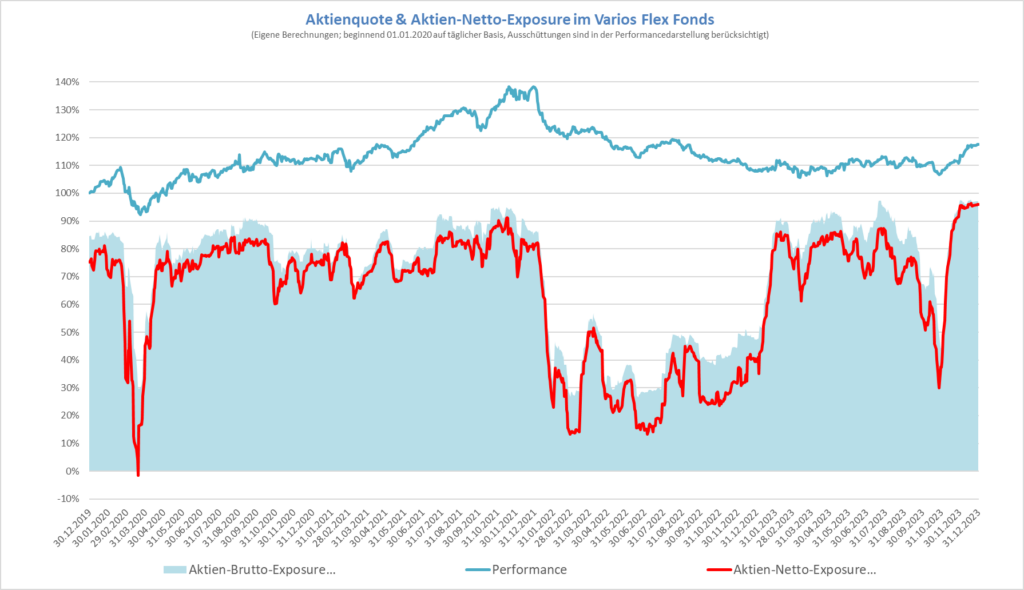

Durch nahezu konstante positive Performance reduzierte sich die Summe der Kauf- und Verkaufssignale. Das Aktien-Brutto-Exposure beträgt 97 % (Vormonat: 97 %). Durch die gehaltene Absicherung ergibt sich ein Aktien-Netto-Exposure von 96 % (Vormonat: 94 %).

Wieder einmal bewies der systematische Ansatz seine Stärke in der Flexibilität bei der Positionierung am Markt.

Vierstufiger quantitativer Auswahl-, Analyse- und Investitionsprozess

Ergebnisse der Stufe I + II – Portfoliokonstruktion

Zur Erinnerung einen Auszug aus dem Q&A:

Vierteljährlich analysiert das Fondsmanagement aus dem globalen Aktien-Universum Unternehmen im Rahmen eines digitalisierten Prozesses einzelne Aktien nach bestimmten

Filterkriterien. Hierbei werden für den zurückliegenden Zeitraum von 120 Monaten für jeden Titel vier Kennzahlen ermittelt:

➢ Gewinnwahrscheinlichkeit (GW)

➢ Verlustwahrscheinlichkeit (VW)

➢ durchschnittliche jährliche Performance (DJP)

➢ Marktkapitalisierung (MK)

Anschließend erfolgt eine Aktien-Vorauswahl durch den Einsatz von Filtern zur Messung von Mindestwerten.

Im Dezember 2023 wurden keine Maßnahmen durchgeführt und demnach keine Aktien ausgetauscht. Die nächste Quartalsprüfung erfolgt planmäßig im Januar 2024. Im Januar-Bericht werden somit die entsprechenden Ergebnisse präsentiert.

Ergebnisse der Stufe III – Generierung von Handelssignalen

Über den zurückliegenden Berichtszeitraum wurden insgesamt 6 Handelssignale durch die Systematik generiert. Den 3 Kaufsignalen stehen genau 3 Verkaufssignale gegenüber, welches das hohe fortgesetzte Aktien-Brutto-Exposure (ABE) von 97 % aus dem Vormonat (97 %) erklärt.

Die Liquiditätsquote beträgt 1,81 % (Vormonat: 1,11 %) und hat sich nur leicht erhöht. Zum Ende des Kalenderjahres 2023 wurde die letzte Position der kurzlaufenden Staatsanleihen verkauft (Vormonat 1,06 %).

Der Abstand zum Trailing-Stop-Loss der Aktien (TSL-Aktien) hat sich im Berichtsmonat nur leicht auf 19,74 % verringert (Vormonat 20,23 %). Daraus resultierend beträgt der Abstand zum Trailing-Stop-Loss der Aktien auf den Gesamtfonds (TSL-Fonds) auf 19,17 % (Vormonat 19,52 %).

Ergebnisse der Stufe IV – Exposure-Steuerung

Die Höhe des derzeitigen Exposures zur Absicherung beträgt zum Ende des Berichtsmonats Dezember 2023 ca. 820.000 €. Somit errechnet sich ein leicht gestiegenes Aktien-Netto-Exposure (ANE) zum Monatsende in Höhe von 96 % (Vormonat: 94 %).

Steuerung des Aktien-Netto-Exposures (ANE) (01.01.2020 bis 31.12.2023)

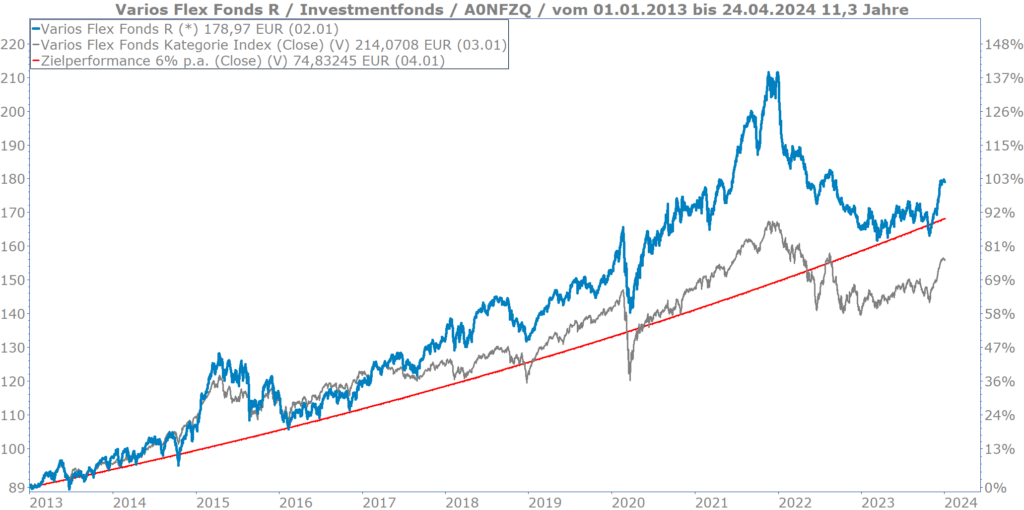

Varios Flex Fonds R vs. Kategorie-Index (01.01.2013 bis 31.12.2023)

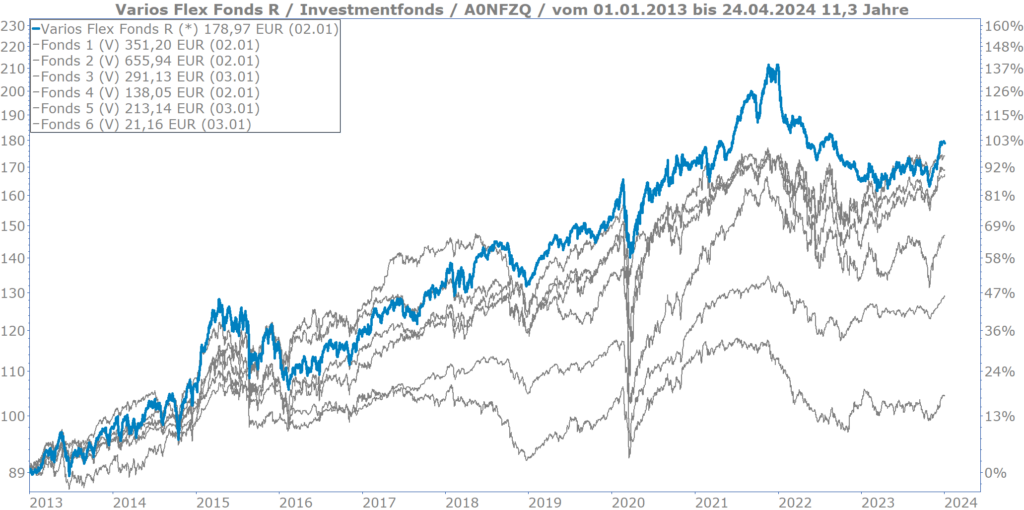

Und an dieser Stelle wieder den Vergleich mit den Top-Sellern und Platzhirschen (01.01.2013 bis 31.12.2023).

Leider ist es uns aus Compliance-Gründen nicht mehr gestattet, die Namen der Top-Seller zu nennen. Wir bitten um Ihr Verständnis.

Legende

GW – Die Gewinnwahrscheinlichkeit

gibt die Wahrscheinlichkeit an, mit der Anleger, die zu einem beliebigen Zeitpunkt in den vergangenen 120 Monaten eine Aktie gekauft und verkauft haben, eine positive Kurs-Rendite erzielen konnten. Zur Bestimmung der Gewinn-Wahrscheinlichkeit werden zunächst systematisch alle 7.140 Performance-Ergebnisse errechnet, die ein Investor innerhalb der beobachteten Zeitspanne (120 Monate) bei jedem möglichen Kauf- und Verkaufszeitpunkt (Monatsschlusskurse) erzielen konnte. Die Gewinn-Wahrscheinlichkeit ergibt sich dann aus der Anzahl aller positiven Performance-Ergebnisse dividiert durch die 7.140 möglichen Performance-Ergebnisse innerhalb dieser Zeitspanne.

VW – Die gewichtete Verlustwahrscheinlichkeit

gibt an, unter welchem Drawdown Verhalten die Gewinnwahrscheinlich erzielt wurde.

Zwei Faktoren sind bei der Ermittlung der gewichteten Verlustwahrscheinlichkeit von Bedeutung. Zum einen die Wahrscheinlichkeit, mit der ein Verlust auftreten kann und zum anderen die Höhe des zu erwarteten Verlustes. Dabei werden die letzten Monate systematisch höher gewichtet als die ersten Monate des Berechnungszeitraumes. Durch die Multiplikation beider Faktoren errechnet das System die gewichtete Verlustwahrscheinlichkeit.

DJP – Durchschnittliche jährliche Performance

gibt die durchschnittliche Kursrendite pro Jahr der vergangenen 120 Monate an. Zur Berechnung benötigt das System nur zwei Kurse, den Anfangskurs und den aktuellen Kurs. Extreme Kursausschläge in den ersten 12 Monaten können zu Verzerrungen in der Auswertung führen. Daher verwendet unser System für den Anfangskurs den Durchschnittskurs der ersten 12 Monate.

MK – Marktkapitalisierung in Mrd.

stellt den Börsenwert eines Unternehmens dar. Das System verwendet die Marktkapitalisierung in EUR. Unternehmen mit einer geringen Marktkapitalisierung gelten als eher risikobehaftet, da erhöhte Handelskapazitäten zu starken Schwankungen des Aktienkurses führen können. Die aktuelle Mindestmarktkapitalisierung ist > 5 Mrd. EUR.

TSL-A – Trailing-Stop-Loss der Aktien

Der TSL-A definiert sich als Mittelwert aller maximalen Verlustschwellen der im Fonds enthaltenen Aktienpositionen. Bei der maximalen Verlustschwelle handelt es sich um ein Trailing-Stopp-Loss-Limit, bei dem der Stoppkurs bei steigenden Kursen nachgezogen wird, sinkt der Kurs der Aktie bleibt der Stopp auf seinem Niveau.

TSL-F – Trailing-Stop-Loss der Aktien auf den Gesamtfonds

Zur Berechnung des aktuellen TSL-F, wird zunächst das TSL-A ermittelt, welches sich aus dem Mittelwert aller Verlustschwellen der im Fonds enthaltenen Aktienpositionen errechnet. Anschließend wird dieser Wert ins Verhältnis zum Gesamtportfolio gesetzt. Das aktuelle TSL-F wird als Maßstab herangezogen, welchem Risiko der Fonds bei fallenden Kursen ausgesetzt ist. Das TSL-F dient vor allem der Exposure-Steuerung des Fonds.

VR – Varios Ranking

Das VR dient als Basis für die Auswahl von Aktientiteln und basiert auf einer internen Berechnungsmethodik.

ABE – Aktien-Brutto-Exposure

Das ABE errechnet sich durch die Aktienquote des Fonds bezogen auf das Gesamtvolumen des Fonds zum jeweiligen Zeitpunkt.

ANE – Aktien-Netto-Exposure

Das ANE errechnet sich durch die Aktienquote des Fonds unter Berücksichtigung der Absicherungsquote (Hedge) bezogen auf das Gesamtvolumen des Fonds zum jeweiligen Zeitpunkt.

Sie haben die Fondsnews mit aktuellen Artikeln, Factsheets und Monatskommentaren noch nicht abonniert?

Disclaimer: Dieses Dokument richtet sich ausschließlich an Kunden der Kundengruppe „Professionelle Kunden“ gem. § 67 Abs. 2 WpHG und / oder „Geeignete Gegenparteien“ gem. § 67 Abs. 4 WpHG und ist nicht für Privatkunden bestimmt. Die Verteilung an Privatkunden ist nicht beabsichtigt.

Es dient ausschließlich Informationszwecken und stellt keine Anlagestrategieempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 34 der Verordnung (EU) Nr. 596/2014 und keine Anlageempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 35 der Verordnung (EU) Nr. 596/2014 sowie keine Anlageempfehlung oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten im Sinne des § 2 Abs. 8 Nr. 10 WpHG dar.

Historische Wertentwicklungen lassen keine Rückschlüsse auf ähnliche Entwicklungen in der Zukunft zu. Diese sind nicht prognostizierbar. Alleinige Grundlage für den Anteilerwerb sind die Verkaufsunterlagen zum Sondervermögen. Verkaufsunterlagen zu allen Sondervermögen der HANSAINVEST Hanseatische Investment GmbH sind kostenlos bei Ihrem Berater/Vermittler, der zuständigen Depotbank oder bei HANSAINVEST unter www.hansainvest.com erhältlich.

Alle angegebenen Daten sind vorbehaltlich der Prüfung durch die Wirtschaftsprüfer zu den jeweiligen Berichtsterminen. Die Ausführungen gehen von unserer Beurteilung der gegenwärtigen Rechts- und Steuerlage aus. Für die Richtigkeit der hier angegebenen Informationen übernimmt Greiff capital management AG keine Gewähr. Änderungen vorbehalten. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Ihr Ansprechpartner

Matthias Neymeyer

Relationship Manager Süd

+49 761 7676 95 22

+49 761 7676 95 22

neymeyer@greiff-ag.de

neymeyer@greiff-ag.de

Vita anzeigen

Vita anzeigen

Matthias Neymeyer

Relationship Manager Süd

Matthias Neymeyer ist Wholesale Relationship Manager bei der Greiff capital management AG und betreut die Region Süddeutschland. Nach seiner Ausbildung zum Finanzassistenten bei der Volksbank Freiburg eG war der Diplom-Bankbetriebswirt (ADG) zunächst als Servicekundenberater und nach einem Wechsel zur Volksbank Breisgau Süd eG als Privatkundenberater tätig. Zuletzt agierte Matthias Neymeyer mehr als vier Jahre erfolgreich als Vermögensmanager im Private Banking der Volksbank Breisgau Süd eG.

Andreas Kaiser

Relationship Manager Nord

+49 761 76 76 95 42

akaiser@greiff-ag.de

Vita anzeigen

Andreas Kaiser

Relationship Manager Nord

Andreas Kaiser ist Wholesale Relationship Manager bei der Greiff capital management AG und betreut die Region Norddeutschland. Nach seiner Ausbildung zum Finanzassistenten bei der Commerzbank AG in Karlsruhe, war der Bankfachwirt acht Jahre im Retailbanking tätig. Zuletzt agierte Andreas Kaiser mehr als sechs Jahre erfolgreich als Relationship Manager im Wealth Management der Commerzbank in Baden-Baden.

Alexandre Wolf

Leiter Vertrieb

+49 761 7676 95 41

wolf@greiff-ag.de

Vita anzeigen

Alexandre Wolf

Leiter Vertrieb

Alexandre Wolf ist bei der Greiff capital management AG für Fondsselektoren und institutionelle Kunden in der DACH Region sowie in Luxembourg zuständig. Er spricht Französisch, Deutsch und Englisch. Alexandre Wolf ist ebenfalls als ESG Beauftragter der Greiff AG Ihr Ansprechpartner für alle nachhaltigen Themen. Er absolvierte im Juni 2021 das Kompaktstudium „SRI Advisor“ an der EBS Executive School in Oestrich Winkel. Seine Karriere in der Finanzbranche startete er im Jahr 2001 bei Candriam (ehemalig Dexia Asset Management) in Paris als Institutional Sales Manager und verantwortete im späteren Verlauf die Betreuung von Wholesale und institutionellen Kunden für diverse Fondsboutiquen und Vertriebsplattformen. Alexandre Wolf hat an der Universität Paris-Nanterre einen Master-Abschluss in Finanzwesen mit Schwerpunkt Wirtschaftsingenieurwesen im Bereich Banken, Finanzen und Versicherungen absolviert.

PDF Download

PDF Download Zur Fondswebseite

Zur Fondswebseite Linkedin

Linkedin Whatsapp

Whatsapp Facebook

Facebook