Q1 2023

Quartalsbericht Earth Sustainable Resources Fund

Quartalsrückblick

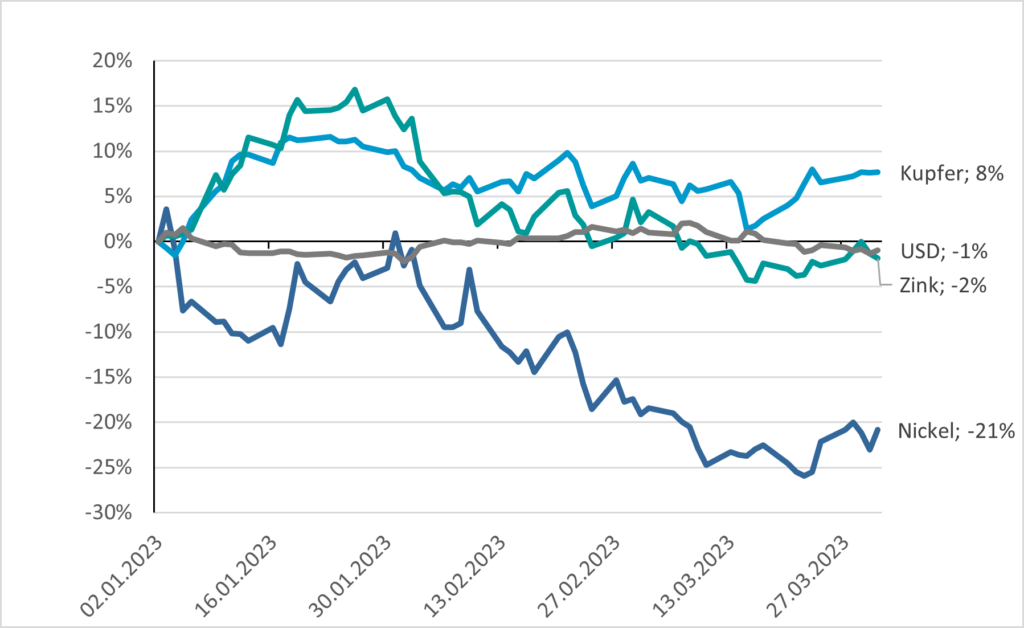

Das erste Quartal 2023 war auch im Earth Sustainable Resources Fund geprägt durch Marktdynamiken, die den Rohstoffsektor in unterschiedliche Richtungen beeinflussten. Zu Beginn des Quartals deutete eine fallende US-Inflation auf reduzierte Spitzen-Zinssätze für 2023, während die Lockerung der Covid-Restriktionen in China auf eine Wiederbelebung der Weltwirtschaft hindeutete. Die rasche Lockerung der pandemiebedingten Beschränkungen in China führte zu Beginn des Jahres zu einem Aufschwung bei Industriemetallen wie Kupfer (+8% für Januar) und Zink (+13%). Doch zeigte sich im weiteren Verlauf des Quartals, dass sich in vielen Teilen der Welt die Inflation hartnäckig auf einem hohen Niveau hielt. Geopolitische Risiken mit dem andauernden Konflikt in der Ukraine, Spannungen in Fernost in der China-Taiwan-Frage sowie Verwerfungen in Lateinamerika, namentlich Peru, verunsicherten Investoren zusätzlich.

Am Ende des Quartals erhöhten sich dann die Unsicherheiten im Finanzmarkt durch den Zusammenbruch der Silicon Valley Bank (SVB) und die erzwungene Fusion der Schweizer Banken UBS und Credit Suisse. All diese Spannungsfelder legten zwar ein solides Fundament für Edelmetallpreise, ließen Anleger bei den Industriemetallen und Öl aber vorsichtig agieren. Der Kupferpreis legte über das Quartal zwar um 8% zu, was auf globale Produktionsengpässe zurückzuführen ist (siehe Diskussion unten). Nickel korrigierte aber stark nach unten (-21%) und auch der Zinkpreis fiel (-2%; Grafik 1). Anfang April überraschte die OPEC+ zusätzlich mit der Ankündigung einer Reduktion der Ölproduktion um 1,66 Millionen Barrel Öl am Tag, was den Ölpreis hochschnellen ließ und neue Inflationsängste beflügelte. Die erneuerbare Energie-Aktien setzten ihre Abwärtskorrektur im ersten Quartal 2023 fort.

Grafik 1: Preisentwicklungen für Kupfer, Zink und Nickel im ersten Quartal 2023

Quelle: Bloomberg

Industriemetalle: zunehmende Produktionsprobleme bei den Minenbetreibern

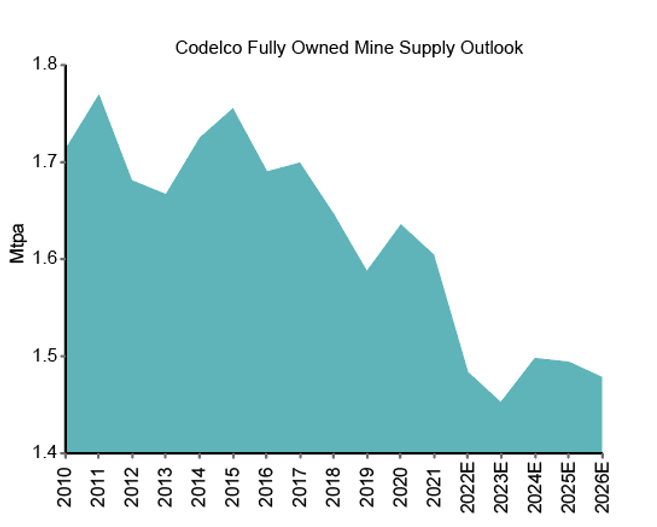

Die Rallye von diversen Rohstoffen zu Beginn des Jahres wurde durch die deutlich geringere Kupferproduktion der meisten großen, globalen Kupferproduzenten unterstützt. Die veröffentlichten Daten zeichnen ein Bild einer zunehmend enttäuschenden Angebotsseite. Nach Angaben von Cochilco, dem chilenischen Bergbauministerium, ist die jährliche Kupferproduktion in Chile 2022 um 5,4% zurückgegangen. Chiles staatlicher Kupferförderer Codelco, das größte Kupferbergbauunternehmen der Welt, verzeichnete 2022 einen Produktionsrückgang von 10,6%. Die Firma sticht dabei mit einer um 150.000 Tonnen gesunkenen Kupferproduktion im Jahr 2022 besonders hervor (Grafik 2), was auf große Probleme bei den großen Minenprojekten in Chile wie Chuquicamata und El Teniente zurückzuführen ist. Es erstaunt, dass diese Daten weiterhin wenig Beachtung in Politik und der Medienlandschaft gewinnen. Angesichts einer fehlenden Aussicht auf Besserung, werden die zunehmenden Produktionsengpässe einen hemmenden Einfluss auf den Erfolg der Energiewende haben.

Die Herausforderung, große, aber niedrig-gradige Lagerstätten unter Tage abbauen zu müssen, ist an technische Grenzen gestoßen. Dies trifft Codelco besonders, da die meisten Projekte von Codelco die neue Technologie des wenig erprobten und komplexen «block cavings» benötigen. Das Jahr 2022 reiht sich somit ein in eine lange Reihe von Produktionsrückgängen von Codelco. Es ist nicht absehbar, dass sich dieser Produktionsrückgang stabilisiert oder gar umkehrt.

Grafik 2: Die Produktion von Codelcos Minen fällt

Quelle: Firmenberichte, Wood Mackenzie, BMO

Komplexitäten voraus!

Bis 2030 werden 30% des globalen Kupfers aus technisch anspruchsvollen, großen Untertageminen bereitgestellt werden müssen. Während des Quartals wurde deutlich, dass sich auch Projekte wie Oyu Tolgoi in der Mongolei, Resolution in den USA oder El Teniente und Chuquicamata in Chile massiv hinter der geplanten Zeitschiene bewegen. Die Kosten haben sich zusätzlich im Vergleich zum ursprünglichen Budget vervielfacht.

Die weiterhin angespannte Lage in Peru setzt die weltweite Kupferversorgung ebenfalls unter Druck. Große Minen wie Antapaccay von Glencore und Las-Mambas von MMG wruden vorübergehend durch Straßenblockaden von der Versorgung abgeschnitten. Hierbei handelt es sich zumeist um politisch motivierte Blockaden, organisiert von der Anhängerschaft des inhaftierten Präsidenten Pedro Castillo. Auch wenn sich die Situation gegen Ende des Quartals entschärfte und die meisten Minen wieder Kupferkonzentrate exportieren konnten, bleibt die politische Entwicklung in vielen südamerikanischen Ländern ungewiss. Der südamerikanische Kontinent und der Andengürtel bleiben kritisch für die globale Kupferversorgung.

Positive Entwicklung

Positiv zu vermerken war die Lösung des Konfliktes zwischen First Quantum und seiner Cobre Panama Mine und dem Staat Panama im März. Man einigte sich auf eine langfristige Konzession der Mine, jedoch nicht ohne materielle Zugeständnisse seitens First Quantum. In Europa unterstützten sinkende Stromkosten Firmen wie Atalaya Mining, Sandfire Resources und Boliden, in welche der Fonds investiert ist.

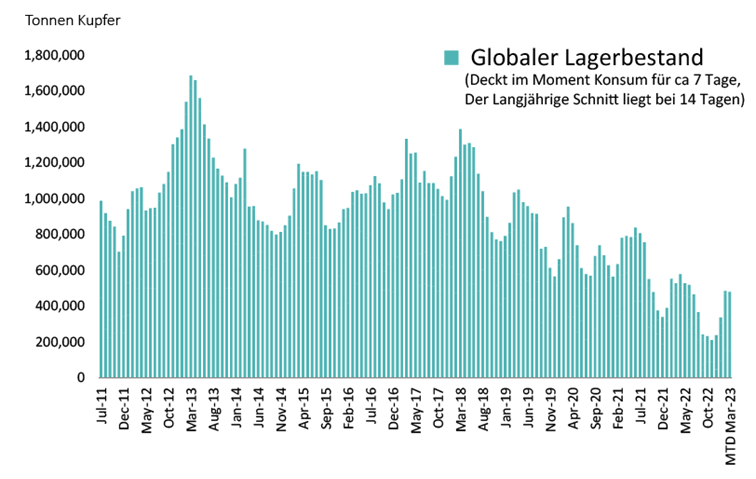

Die globalen Kupferlagerbestände erholten sich während des Quartals saisonal bedingt etwas (Grafik 3), verbleiben jedoch auf historisch niedrigem Niveau. Etwaige Schocks auf der Angebots- wie auch auf der Nachfrageseite können bald kaum mehr durch Lieferungen aus Lagerbeständen ausgeglichen werden, was u.E. die Preisvolatilität in der näheren Zukunft erhöhen wird. Es weist auf mittelfristig steigende Kupferpreise hin, sollte eine globale Rezession ausbleiben.

Grafik 3: Der globale Bestand bei den Kupferinventarien erholte sich saisonal bedingt etwas, bleibt aber auf historisch niedrigem Niveau

Quelle: LME, COMEX, SHFE, Bloomberg, Metals Bulletin, Scotiabank

ESG-Analyse: positive Entwicklungen in Botswana

Die Fondsberater verbrachten drei Wochen im südlichen Afrika und besuchten mehrere Minen und Projekte in Botswana, Namibia und Südafrika, in die der Fonds investiert und nahmen an zwei Minen-Konferenzen in Kapstadt teil. Ein besonderes Highlight war das Mothéo-Kupferminenprojekt von Sandfire Resources in Botswana, in der Nähe von Maun. Das Projekt befindet sich derzeit im Bau und steht kurz vor der Fertigstellung. Das Team war beeindruckt von der solide gebauten Mine und dem ausgezeichneten ESG-Ansatz des Unternehmens, der die Beteiligung und Schulung der lokalen, insbesondere weiblichen, Arbeitskräfte einschließt.

Grafik 4: Die Motheo Kupfermine von Sandfire Resources in Botswana

Quelle: ERI

Edelmetalle und Bankenkrise

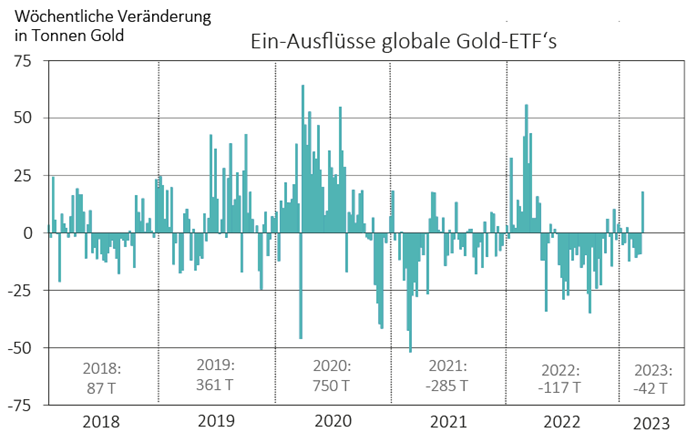

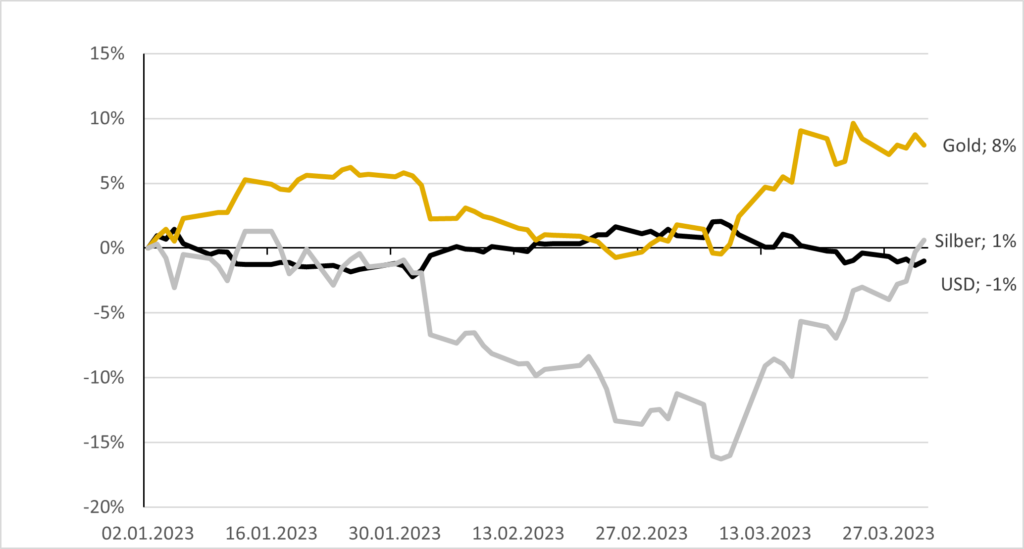

Zu Beginn des Quartals hatte sich die Wahrscheinlichkeit für eine Verlangsamung der US-Zinserhöhungen durch eine vermeintlich fallende Inflation erhöht. Auch angesichts der zunehmenden Befürchtungen einer globalen Rezession erwartete der Markt eine baldige Zinswende. Dadurch sank der US-Dollar und Goldkäufe der Zentralbanken nahmen zu, insbesondere in der Türkei und China. Gold verzeichnete im Januar solide Gewinne (+6%), während Silber weiterhin enttäuschte (-1%). Die Inflationszahlen blieben allerdings bis weit in das Quartal hinein auf einem stark erhöhten Niveau mit sehr starken US-Beschäftigungszahlen im Februar. Gold verlor daher im Februar 5,6% und der Silberpreis verzeichneten einen starken Rückgang von 11,5%.

Am 2. Februar wurden in den USA weit über den Erwartungen liegende Beschäftigungsdaten und am 24. Februar überraschend hohe Inflationsdaten zu den persönlichen Konsumausgaben (PCE) veröffentlicht. Diese setzten die Rohstoffpreise wieder unter Druck, auch bedingt durch einen steigenden US-Dollar in Erwartung höherer Leitzinsen. Der Kupferpreis fiel in der Folge wieder im Februar (-4%). Zink verlor über 12% und die Edelmetalle litten (siehe Diskussion im Quartalsbericht zum Earth Gold Fund UI).

Die Situation begann sich dramatisch zu verändern, als im März die Sorge um den US-Bankenmarkt anstieg. Erste Regionalbanken wie die Silicon Valley Bank, Silvergate, Signature Bank und die First Republic Bank erlitten Liquiditätsengpässe. Sie mussten teilweise geschlossen werden. Als die Bankenkrise in den Vereinigten Staaten auf Europa überging, musste die UBS in einer erzwungenen Übernahme die Credit Suisse vor dem Kollaps retten.

Liquiditätsspritze

Die Schweizerische Nationalbank half mit einer umfangreichen Liquiditätsspritze in Höhe von CHF 200 Mrd. Auch die US-Fed reagierte rasch auf die Bankenkrise und kündigte ein neues «Bank Term Funding»- Programm an. Es zeichnete sich ab, dass das steigende Zinsniveau zunehmend negativ auf den Finanzsektor wirkt. Massive Liquiditätsspritzen wurden von diversen Zentralbanken vermehrt dem Bankenmarkt zugeführt, um einen globalen Flächenbrand und eine erneute Finanzkrise zu verhindern. Trotz einer weiteren Zinserhöhung der Fed um 0,25% am 22. März stieg der Goldpreis im Laufe des Monats wieder um 8% an. Der Silberpreis stieg sogar um 15%: «safe-haven buying» unterstützte die Edelmetalle.

Der Goldpreis stieg in der Folge dann sogar auf fast US-Dollar 2.000 je Unze, eine Marke, die er dann Anfang April schnell durchbrach. Gold- und Silberaktien entwickelten sich ebenfalls positiv. Auch Gold- und Silber ETFs zeigten zum Quartalsende seit längerem wieder markante Zuflüsse. Goldkäufe von Zentralbanken waren über das ganze Quartal stark erhöht (Grafik 5, 6). Es bleibt abzuwarten, wieviel Liquidität in das Finanzsystem eingespeist werden wird, um die Einlagen zu sichern. Aber es besteht u.E. die Möglichkeit, dass eine sich ausbreitende Bankenkrise, die zu Beginn des Jahres eingesetzte quantitative Straffung stoppen könnte. Somit könnte eine neue Form der «quantitativen Lockerung» in die Märkte Einzug halten, indem die Zentralbanken das Finanzsystem mit Liquidität versorgen.

Eine solche Zentralbankliquidität könnte sich zwar positiv für Edelmetalle («safe-haven»- Käufe) auswirken, doch halten globale Rezessionsängste viele Anleger von Anlagen in den Rohstoffsektor zurück. Der Finanzsektor bleibt volatil, mit dem Potenzial einer steigenden Inflation, die durch die Entscheidung der OPEC+ Anfang April, die Ölproduktion um 1,66 Millionen Fass Öl pro Tag zu drosseln, neuen Nährboden erhalten hat.

Grafik 5: Ein- und Ausflüsse in globale Gold ETFs

Quelle: Bloomberg, Murenbeeld &Co.y

Grafik 6: Während des Quartals stieg der Goldpreis um 8%, der Silberpreis um 1%. Vor allem der März war positiv für die Edelmetalle: der Silberpreis outperformte Gold im März

Quelle: Bloomberg

Erneuerbare Energien

Aufgrund des US Inflation Reduction Act (IRA) und der damit verbundenen Steuergutschriften erwarten wir eine nächste Welle des Wachstums im Bereich der erneuerbaren Energien in den USA. Auch die EU hat auf die Entwicklungen in den USA reagiert und eine Gesetzgebung erarbeitet, um mehr erneuerbare Energieinvestitionen nach Europa zu holen. Um die transatlantischen Beziehungen aufgrund der angekündigten US-Subventionen nicht zu belasten, haben die USA und die EU gegen Ende des Quartals eine gemeinsame Strategie für Anreize zur «sauberen» Energie definiert.

In der gemeinsamen Erklärung definieren sie eine zukünftige Zusammenarbeit, um die für die Energiewende benötigten Mineralien zu sichern. In der Erklärung wird die Absicht bekräftigt, einen so genannten «Dialog über Anreize für saubere Energie» (CEID) einzuleiten. Dies geschieht im Vorfeld des geplanten Gesetzes über kritische Rohstoffe der EU, das darauf abzielt, bis 2030 10% der geförderten und 40% der verarbeiteten kritischen Rohstoffe aus der EU zu beziehen, eine zentrale Beschaffungsstelle für kritische Rohstoffe einzurichten und die Mitgliedstaaten zu zwingen, die Genehmigungsverfahren für neue Minen und Verarbeitungsanlagen zu beschleunigen.

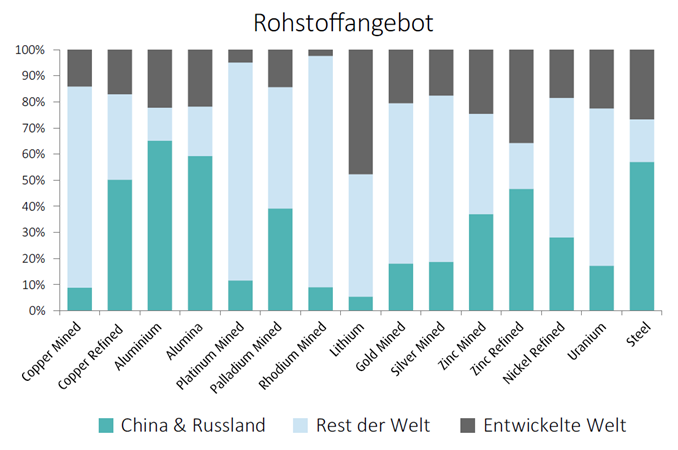

Die geplante Zusammenarbeit zwischen den USA und Europa hat das Ziel, kritische Materialien außerhalb Asiens zu beschaffen, Lieferketten zu diversifizieren und strategische Abhängigkeiten zu minimieren. Dies ist nicht verwunderlich, betrachtet man die Dominanz Chinas bei den kritischen Rohstoffen, sowohl bei der Förderung als auch in der Weiterverarbeitung (Grafik 7). Der Kampf um Rohstoffe spitzt sich zu.

Grafik 7: Dominanz Chinas bei diversen Rohstoffen

Quelle: Scotia Bank

Die Sektorallokation für erneuerbare Energien im Fonds wurde Anfang des ersten Quartals 2023 weiter reduziert und lag am Ende des Quartals bei nur noch 8%. Der Fonds blieb in vier unabhängigen Stromerzeugern aus erneuerbaren Energien investiert, die defensive Aktien in einem zyklischen Abschwung für erneuerbare Energien in den letzten zwei Jahren sind.

Alle erneuerbaren Unternehmen im Portfolio profitieren von konjunkturunabhängigen kontrahierten Erträgen, doch sind ihre Marktbewertungen der Entwicklung der Inflation ausgesetzt. Während für die Energiewende viel mehr grüne Energie benötigt wird, verzeichnete der Sektor der erneuerbaren Energien über den Beobachtungszeitraum eine weitere schwache Performance. Der MSCI Independent Power Producers & Renewable Electricity Producers Index fiel im Quartal um 9,0%.

Boralex hat den Index aufgrund seines Engagements in höheren Strompreisen in Frankreich und seiner robusten Dividende deutlich übertroffen. Innergex hatte sich während des Quartals im Einklang mit der Benchmark entwickelt, da seine Dividendendeckung höher als erwartet bleibt, während Northland Power eine ähnliche Performance wie Innergex hatte. Insgesamt haben die erneuerbaren Aktien im Fonds den Referenzindex während des Berichtszeitraums um etwa 1,0% leicht übertroffen.

ESG-Strategien

Im Januar wurde die «Global Investor Commission on Mining 2030» gegründet, die die entscheidende Rolle des Bergbaus bei der Bereitstellung der für die Energiewende benötigten Metalle anerkennt. Ziel ist es, bis Januar 2024 eine Reihe neuer Standards für die Bergbauindustrie zu veröffentlichen, die Lücken in den aktuellen Standards aufzeigen und sich auf die Erkenntnisse aus dem Global Industry Standard on Tailings Management stützen.

Im Februar nahmen die Fondsberater an der «Mining Indaba»- Konferenz in Südafrika teil, einer jährlichen internationalen Konferenz mit über 8.000 Teilnehmern. ESG-Strategien standen bei vielen Präsentationen und Diskussionen im Mittelpunkt, wobei die zunehmend kritische globale Versorgungslage mit Metallen für die Energiewende ein Fokus war. Viele der für die saubere Energierevolution benötigten Metalle sind in Afrika zu finden, wo es oft an Finanzmitteln und technischer Unterstützung zur Förderung mangelt. Zwei Schlüsselländer, die Demokratische Republik Kongo (70% der weltweiten Kobaltvorkommen) und Sambia (Kobalt und Kupfer), unterzeichneten ein Kooperationsabkommen zur Entwicklung einer Lieferkette für Elektrobatterien, wobei die USA mit Finanzmitteln und technischem Wissen unterstützend eingreifen wollen.

Benchmarks entlang der strategischen Rohstoff-Wertschöpfungskette

Auch die EU hat begonnen; die steigenden Herausforderungen der Produktion kritischer Metalle für die Energiewende anzuerkennen und hat im März einen Verordnungsvorschlag für eine Reihe von Maßnahmen veröffentlicht, die darauf abzielen, ihre Lieferketten zu diversifizieren, um die Abhängigkeit von einzelnen Ländern zu verringern. Der Rechtsakt setzt folgende Benchmarks entlang der strategischen Rohstoff-Wertschöpfungskette und für die Diversifizierung der EU-Versorgung:

- mindestens 10% des Jahresverbrauchs der EU für die Gewinnung der kritischen Rohstoffe/Metalle aus EU-Ländern

- mindestens 40% des Jahresverbrauchs der EU für ihre Verarbeitung

- mindestens 15% des Jahresverbrauchs der EU für das Recycling

- nicht mehr als 65% des Jahresverbrauchs der EU aus einem einzigen Drittland

Derzeit dominiert China weiterhin die Verarbeitung von Metallen für die Energiewende (40% des weltweiten Kupfers, 65% des Kobalts und 87% der Seltenen Erden; Grafik 7). Im März wurde auch der 6. IPCC-Bericht (Intergovernmental Panel on Climate Change) veröffentlicht. Dieser Bericht gibt einen Überblick über die aktuelle Wissensbasis der «Wissenschaft des Klimawandels» und soll als Leitfaden für politische Entscheidungsträger gelten. Im Jahr 2023 wollen die Länder auch die Fortschritte überprüfen, die sie gemäß dem Pariser Abkommen bei der Eindämmung des Klimawandels gemacht haben, um über diese 2024 zu berichten.

Portfolio

Nach Besuchen von mehreren südafrikanischen Platinproduzenten (Amlats, Implats, Northam) während des Quartals wurde die Platinpositionen im Fondsportfolio und der Markt der Platingruppemetalle (PGMs) neu evaluiert. U.E. wird sich das Defizit im PGM-Sektor aufgrund operationeller und politischer Probleme in Südafrika sowie der rückläufigen russischen Produktion weiter ausbauen. Die aktuellen PGM-Positionen sollen beibehalten werden.

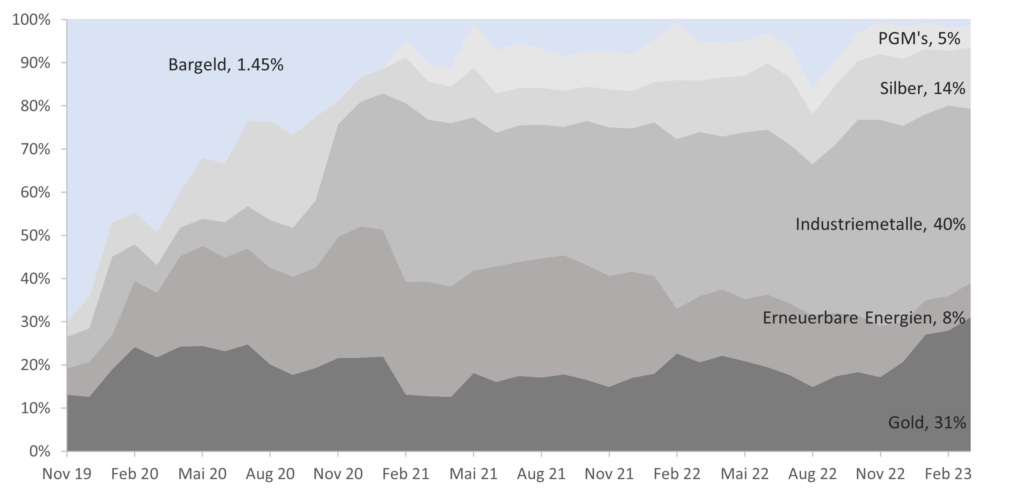

Industriemetalle bleiben weiterhin der Kernfokus im Portfolio (Grafik 8). Die Gewichtung der Goldproduzenten wurde über das Quartal geringfügig erhöht. Grund sind die positiven Aussichten und der guten Performance in diesem Bereich. Die Gewichtung an Silberproduzenten blieb konstant. Erneuerbare Energien bleiben untergewichtet aufgrund des anhaltenden Kostendrucks und gefallener Investitionen in diesem Bereich. Der Fonds ist voll investiert mit einer minimalen Bargeldquote. Die Position von Boliden wurde im Januar nach einer hervorragenden Performance in den letzten Quartalen etwas reduziert. Lundin Mining wurde aufgrund des unzureichenden Umgangs mit dem bergbaubedingten Tagebruch in der Candelaria Mine in Chile verkauft und durch Dundee Precious Metals ersetzt.

Ebenfalls wurde Sigma Lithium veräußert. Die variablen und sehr hohen Managementvergütungen im Jahr 2022 sind in unseren Augen ein Problem und nicht mit dem Investitionsansatz des Fonds vereinbar. Im Laufe des Quartals wurde KGHM, ein europäisches Kupferbergbauunternehmen mit Minen in Polen, Chile, den USA und Kanada, in den Fonds aufgenommen. Die beispielhafte ESG-Bilanz der Firma unterstützt das Investment.

Grafik 8: Industriemetalle bleiben weiterhin der Fokus im Portfolio

Quelle: ERI

Quelle: ERI; Daten per 31.03.2023

Sie haben die Fondsnews mit aktuellen Artikeln, Factsheets und Monatskommentaren noch nicht abonniert?

Disclaimer:

Dieses Dokument richtet sich ausschließlich an Kunden der Kundengruppe „Professionelle Kunden“ gem. § 67 Abs. 2 WpHG und/oder „Geeignete Gegenparteien“ gem. § 67 Abs. 4 WpHG und ist nicht für Privatkunden bestimmt. Die Verteilung an Privatkunden ist nicht beabsichtigt. Dieses Dokument ist eine Marketingmitteilung und dient ausschließlich Marketing- und Informationszwecken. Die Angaben beruhen auf Quellen, die wir für zuverlässig halten. Für deren Richtigkeit und Vollständigkeit die Greiff Research Institut GmbH und die Earth Ressource Investments AG jedoch keine Gewähr übernehmen können. Die in diesem Dokument dargestellten historischen Wertentwicklungen sind kein Indikator für zukünftige Wertentwicklungen. Zukünftige Wertentwicklungen sind nicht prognostizierbar.

Auf Grund der Zusammensetzung der Portfolios und der Anlagepolitik besteht die Möglichkeit erhöhter Volatilität. D.h. in kurzen Zeiträumen nach oben oder unten stark schwankende Anteilpreise. Bei diesem Dokument handelt es sich nicht um eine Anlagestrategie- oder Anlageempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 34 und 35 der Verordnung (EU) Nr. 596/2014. Außerdem weisen wir ausdrücklich darauf hin, dass dies keine Aufforderung zum Kauf oder Verkauf von Fondsanteilen darstellt. Anlageentscheidungen sollten nur auf der Grundlage der aktuellen Verkaufsunterlagen (Wesentliche Anlegerinformationen, Verkaufsprospekt und -soweit veröffentlicht- der letzte Jahres- und Halbjahresbericht) getroffen werden, die auch die allein maßgeblichen Vertragsbedingungen bzw. Anlagebedingungen enthalten. Die Verkaufsunterlagen werden ab dem Auflagedatum bei der Verwahrstelle Donner & Reuschel AG (Hermannstraße 13, Hamburg, Tel. +49 40 30217-0), der Kapitalverwaltungsgesellschaft Universal-Investment-Gesellschaft mbH (Theodor-Heuss-Allee 70, 60486 Frankfurt am Main) und Ihrem Berater/Vermittler in deutscher Sprache zur kostenlosen Ausgabe bereitgehalten. Die Verkaufsunterlagen sind zudem im Internet unter www.universal-investment.com abrufbar.

Die zur Verfügung gestellten Informationen bedeuten keine Empfehlung oder Beratung.

Alle angegebenen Daten sind vorbehaltlich der Prüfung durch die Wirtschaftsprüfer zu den jeweiligen Berichtsterminen. Die Ausführungen gehen von unserer Beurteilung der gegenwärtigen Rechts- und Steuerlage aus. Aufgeführten Auszeichnungen in diesem Dokument können sich auch nur auf einzelne Anteilsklassen beziehen. Die zur Verfügung gestellten Informationen bedeuten keine Empfehlung oder Beratung. Alle Aussagen geben die aktuelle Einschätzung wieder. Die in dem Dokument zum Ausdruck gebrachten Meinungen können sich ohne vorherige Ankündigung ändern. Weder die Kapitalverwaltungsgesellschaft noch deren Kooperationspartner übernehmen irgendeine Art von Haftung für die Verwendung dieses Dokuments oder dessen Inhalts. Eine Zusammenfassung Ihrer Anlegerrechte in deutscher Sprache finden Sie auf www.universal-investment.com/media/document/Anlegerrechte.

Zudem weisen wir darauf hin, dass die Universal-Investment-Gesellschaft mbH bei Fonds für die sie als Verwaltungsgesellschaft Vorkehrungen für den Vertrieb der Fondsanteile in EU- Mitgliedstaaten getroffen hat, beschließen kann, diese gemäß Artikel 93a der Richtlinie 2009/65/EG und Artikel 32a der Richtlinie 2011/61/EU, insbesondere also mit Abgabe eines Pauschalangebots zum Rückkauf oder zur Rücknahme sämtlicher entsprechender Anteile, die von Anlegern in dem entsprechenden Mitgliedstaat gehalten werden, aufzuheben.“

Ihr Ansprechpartner

Matthias Neymeyer

Relationship Manager Süd

+49 761 7676 95 22

+49 761 7676 95 22

neymeyer@greiff-ag.de

neymeyer@greiff-ag.de

Vita anzeigen

Vita anzeigen

Matthias Neymeyer

Relationship Manager Süd

Matthias Neymeyer ist Wholesale Relationship Manager bei der Greiff capital management AG und betreut die Region Süddeutschland. Nach seiner Ausbildung zum Finanzassistenten bei der Volksbank Freiburg eG war der Diplom-Bankbetriebswirt (ADG) zunächst als Servicekundenberater und nach einem Wechsel zur Volksbank Breisgau Süd eG als Privatkundenberater tätig. Zuletzt agierte Matthias Neymeyer mehr als vier Jahre erfolgreich als Vermögensmanager im Private Banking der Volksbank Breisgau Süd eG.

Zur Fondswebseite

Zur Fondswebseite Linkedin

Linkedin Whatsapp

Whatsapp Facebook

Facebook